Hauptinhalt

Ende der kalten Progression

Kalt erwischt ist passé

GEWINN auf Google als bevorzugte Quelle hinzufügen.

Gehören auch Sie zu jenen Arbeitnehmern, die sich zwar über die Jahre an laufenden Bezugserhöhungen erfreuen durften, dann aber trotzdem kaum mehr im Börsl als zuvor hatten? Dann wurden Sie Opfer der sogenannten „kalten Progression“, der Fiskus hat Sie quasi kalt erwischt. Ab dem Jahr 2023 soll jetzt damit endlich Schluss sein, doch alles schön der Reihe nach.

Ausgangslage 2022

Grundsätzlich ist der österreichische Lohn- bzw. Einkommensteuertarif progressiv gestaltet. Das bedeutet, dass die Einkommen in einzelne Teile zerlegt und mit nach Tarifstufen ansteigenden Steuersätzen belegt werden. Schön, wenn die Löhne und Gehälter jedes Jahr um die Inflationsabgeltung steigen, doch solange die für die Lohnsteuer maßgeblichen Tarifstufen gleich bleiben, rücken von Jahr zu Jahr immer mehr Arbeitnehmer in höhere Tarifstufen vor. Die steuerliche Bemessungsgrundlage steigt aufgrund der Lohnerhöhung im Zeitablauf an, ohne dass der Steuertarif entsprechend angepasst wird. Der Effekt, dass die jährlichen Lohnerhöhungen zu einer steuerlichen Mehrbelastung führen, wird „kalte Progression“ genannt. Zwecks Vermeidung der kalten Progression müssten die Tarifstufen sowie die Steuerabsetzbeträge jährlich an die Inflation angepasst werden, dies wird ab dem Jahr 2023 der Fall sein.

Regelung ab 2023

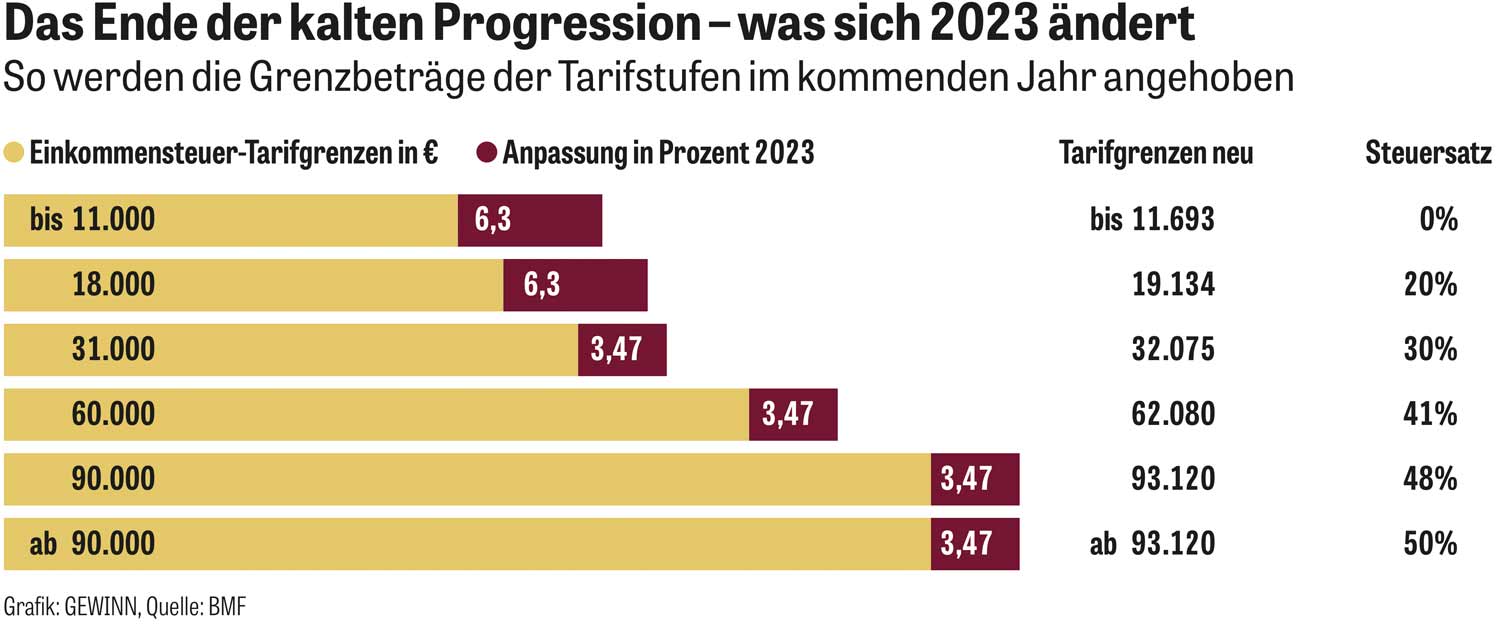

Für das Jahr 2023 ist eine Inflationsrate von 5,2 Prozent prognostiziert worden. Die Grenzbeträge der untersten beiden Tarifstufen werden über die errechnete Inflationsrate hinaus um 6,3 Prozent angehoben. Damit sollen insbesondere niedrige und mittlere Einkommen über die Inflationsrate hinausgehend entlastet werden.

Bisher waren die Steuerbürger ab einem Einkommen von jährlich 11.000 Euro steuerpflichtig. Im Jahr 2023 liegt diese Grenze bei 11.693 Euro (siehe Tabelle „Einkommensteuertarif“). Die Grenzbeträge der weiteren Tarifstufen werden um zwei Drittel der Inflationsrate erhöht, das entspricht einer Anpassung um 3,47 Prozent.

Und nur zur Erinnerung: Ab 2023 werden zusätzlich auch die Tarifstufen drei und vier gesenkt (siehe Tabelle „Einkommensteuertarif“, rechte Seite unten), was Einkommen ab über 18.000 Euro im Jahr zusätzlich schont.

Aber auch die steuerlichen Absetzbeträge wie Alleinverdiener-, Alleinerzieher-, Unterhaltsabsetzbetrag sowie Verkehrs- und Pensionistenabsetzbeträge samt zugehöriger Einschleifgrenzen und die Rückerstattung an Sozialversicherung werden im Jahr 2023 erhöht, und zwar um die volle (voraussichtliche) Inflationsrate, sprich um 5,2 Prozent. Spitzenverdiener mit einem Einkommen über einer Million Euro, die der höchsten Tarifstufe von 55 Prozent unterliegen, können von der Entlastung nicht profitieren.

Das Finanzministerium hat anhand konkreter Beispiele die für die Steuerzahler zu erwartende Entlastung vorgerechnet:

Ein Arbeitnehmer mit Medianeinkommen von 3.171 Euro brutto pro Monat profitiert durch die Abschaffung der kalten Progression im kommenden Jahr 2023 mit 391 Euro, bis 2026 summiert sich seine Gesamtersparnis dann schon auf 4.107 Euro.

Ein Pensionist mit einer durchschnittlichen Pension von monatlich 1.582 Euro brutto darf sich 2023 an 371 Euro mehr am Pensionskonto erfreuen, bis zum Jahr 2026 kommen durch den Wegfall der kalten Progression in Summe 3.771 Euro zusammen (siehe Tabelle rechts oben).