Hauptinhalt

Ertragreich anlegen trotz Inflation und Nullzinsen

Ausweg aus der Zinswüste

GEWINN auf Google als bevorzugte Quelle hinzufügen.

Viele Sparerinnen und Sparer schleppen sich seit Jahren durch eine „zinslose Wüste“, denn Guthaben auf Sparbüchern oder Konten werfen bekanntermaßen schon längere Zeit keinen nennenswerten Ertrag mehr ab. Und seit Kurzem wird die lange vorherrschende Zinsdürre auch noch durch die zunehmende „Inflationshitze“ verschlimmert. Und jedes auch noch so zarte Pflänzchen Zinsertrag verdorrt angesichts der steigenden Preise in kürzester Zeit.

Durch diese Entwicklung ist selbst der bescheidene Wunsch, zumindest die Kaufkraft seines Ersparten zu bewahren, mit einem Sparbuch nicht zu erfüllen – vom Vermögensaufbau ganz zu schweigen. Daran wird auch ein erwarteter leichter Anstieg der Zinsen in den kommenden Jahren nicht substanziell etwas ändern. Doch die Situation ist nicht ausweglos: Anleger können ihr Vermögen mit etwas Geduld auch in der „zinslosen Wüste zum Blühen bringen“. Wie das gelingen kann, verrät GEWINN im Folgenden.

Warum Aktien?

Welche Form der Geldanlage kann auch in dieser „zinslosen Wüste“ gedeihen? Wenn man einen Blick in die Vergangenheit wirft, so fällt die Antwort eindeutig aus: Aktien! Mit dem Erwerb von Aktien kauft man sich eine Beteiligung an Unternehmen und profitiert dabei sowohl von der Wertsteigerung des Unternehmens als auch von möglichen Gewinnausschüttungen in Form von Dividendenzahlungen. Und diese vergleichsweise unkomplizierte Art der Unternehmensbeteiligung wirft langfristig betrachtet den höchsten Ertrag ab, wie zahllose Studien und Analysen belegen.

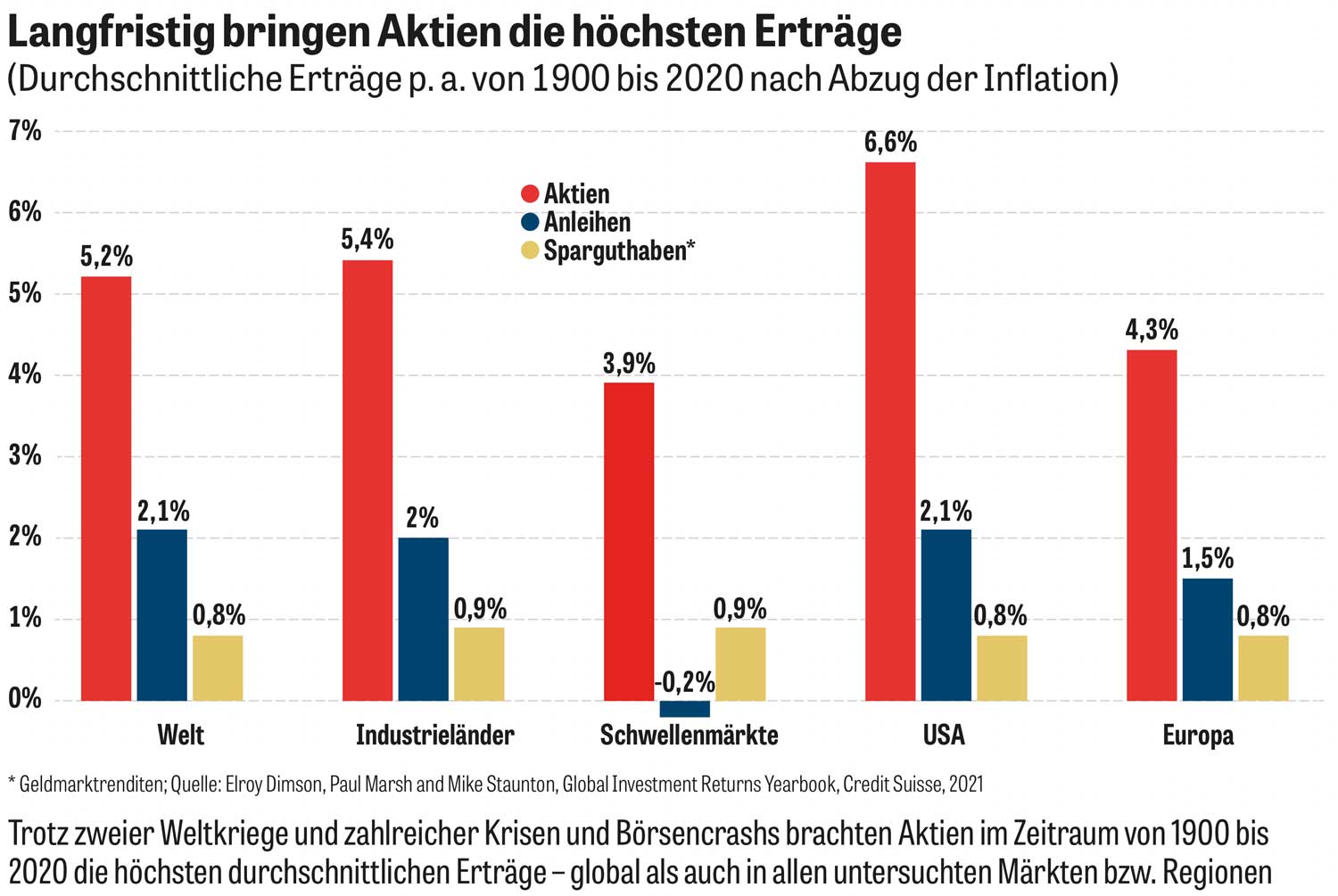

Die umfangreichste Analyse hat dabei zweifellos Prof. Elroy Dimson von der London Business School gemeinsam mit seinen Kollegen Paul Marsh und Mike Staunton erstellt. Sie haben die Daten über Erträge von Aktien, Staatsanleihen und Geldmarkt-investments (vergleichbar mit Spareinlagen) in 32 Ländern weltweit vom Jahr 1900 (!) bis heute in akribischer Arbeit zusammengetragen und analysiert. Das Ergebnis: Aktien brachten über diesen extrem langen Zeitraum im Durchschnitt einen Gesamtertrag von durchschnittlich 5,2 Prozent pro Jahr – bereits nach Abzug der Inflation. Und damit um ein Vielfaches mehr als Anleihen oder Spareinlagen – trotz zweier Weltkriege, zahlloser weiterer Krisen und Börsencrashs.

Auch wenn sich dabei regionale Unterschiede in Bezug auf die absolute Höhe der Erträge feststellen lassen, waren Aktien in allen 32 untersuchten Märkten die mit Abstand ertragreichste Anlagemöglichkeit. Daran sollte sich laut Experten auch in Zukunft nicht viel ändern, selbst wenn die Zinsen wie erwartet in den kommenden Jahren wieder etwas steigen sollten.

Weitere Artikel