Hauptinhalt

Honorarberatung

Ein Honorar statt laufender Provision

GEWINN auf Google als bevorzugte Quelle hinzufügen.

Es ist wohl jedermanns Traum, finanziell unabhängig zu leben. Um dies zu können, muss man aber in der Lage sein, intelligente Finanzentscheidungen zu treffen. Doch weil die wenigsten Menschen Experten darin sind, bietet eine ganze Reihe von Finanzberatern Hilfestellung – wie etwa Wertpapierdienstleister, Vermögensberater, Versicherungsmakler, Agenten und viele mehr.

Diese beraten und empfehlen ihren Kunden bestimmte Produkte – doch bezahlt werden sie üblicherweise nicht vom Kunden selbst, sondern vom Produktgeber, für den sich der Kunde am Ende entscheidet. Von der Fondsgesellschaft oder der Versicherung etwa. Dass damit ein gewisser Interessenskonflikt vorprogrammiert ist, liegt wohl auf der Hand.

Doch es gibt auch eine Alternative: die sogenannte Honorarberatung. „Der Unterschied zur klassischen Vermögens- und Wertpapierberatung: Bei uns ist die Leistung die unabhängige Beratung. Bei jenen, die vom Produktgeber eine Provision erhalten, ist die Leistung das Verkaufsgespräch für ein hauseigenes Produkt“, meint Wilhelm Kindlinger, Geschäftsführer der Wikifinia Finanzmanagement GmbH, wo man Honorarberatung anbietet. „Von Banken, Versicherungen, Agenten oder auch Roboadvisors darf man keine neutralen Marktanalysen, Vergleiche und Bewertungen erwarten“, stimmt Wolfgang Staudinger, CEO der digitalisierten Finanzberatung Fynup GmbH, mit ein. Dass sie dabei vorzugsweise hauseigene oder nur einige wenige Produkte anbieten, sei zwar „nicht unseriös, aber die Deklaration dessen sollte deutlicher erfolgen“.

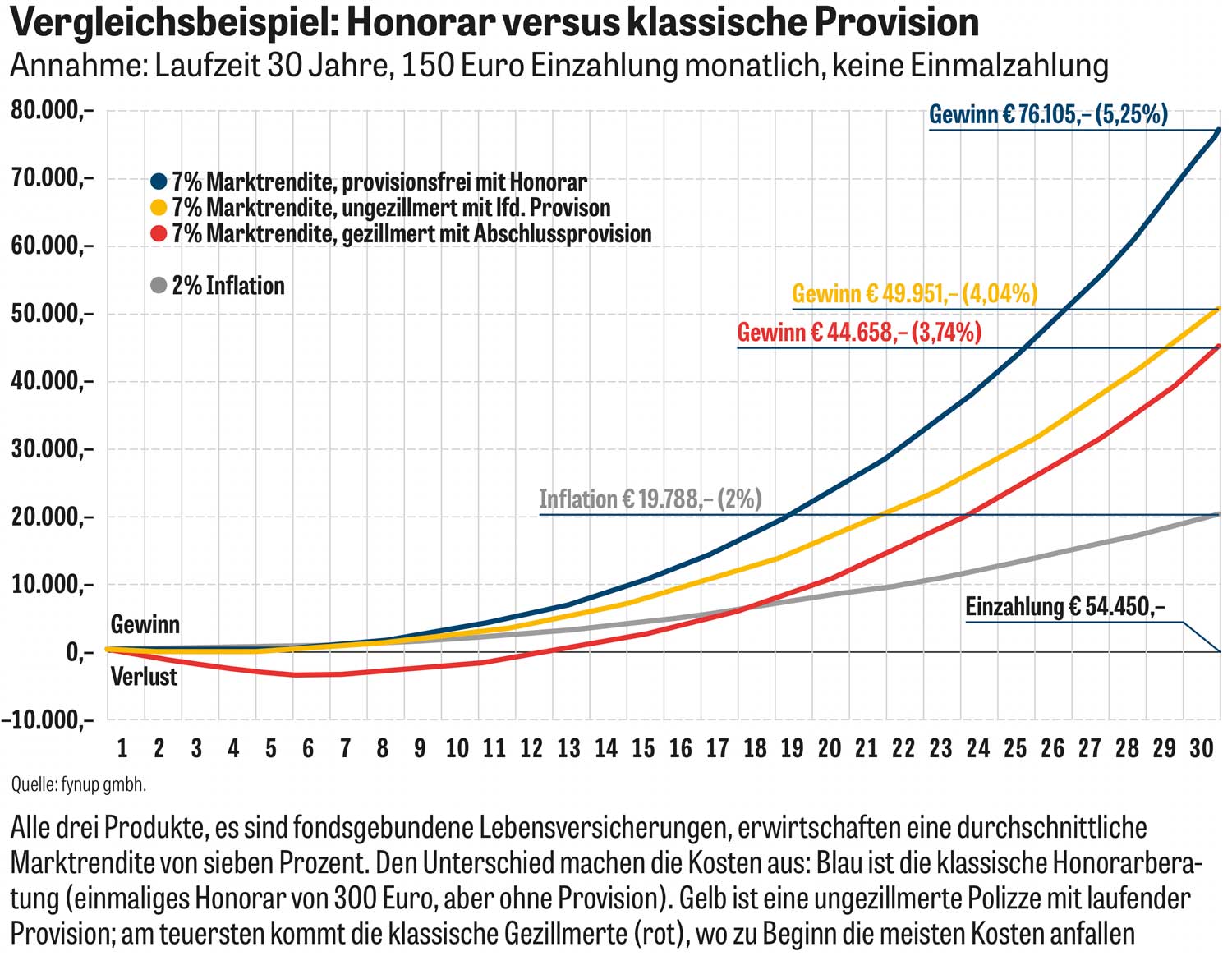

Teure Geschenke versus Transparenz

Ebenso wenig deutlich ist so manchem Kunden, was er „klassisch“ – also nicht im Wege der Honorarberatung – auf Umwegen an seinen Vermittler bezahlt. Heinrich Giefing, geprüfter Wertpapiervermittler und unabhängiger Vermögensberater, schildert den Ablauf: „Bei einem klassischen Provisionsprodukt ist einmalig ein Ausgabeaufschlag zwischen zwei und vier Prozent beim Kauf zu tragen, hinzu kommen jährlich zwischen ein und fünf Prozent an Managementgebühren.“ Von beidem erhält der Provisionsberater einen Anteil, aus den jährlichen Gebühren ergibt sich so die „Bestandsprovision“ für den klassischen Berater. „Das bedeutet, ein Kunde zahlt den Berater, so lange er das Produkt im Portfolio hat, selbst wenn ihn der Berater gar nicht mehr berät“, so Giefing.

Beim Honorarberater fällt dagegen meist ein einmaliger Betrag zwischen drei und vier Prozent des Volumens an. Jährlich bezahlt der Kunde dann nur noch 0,1 bis 0,5 Prozent an die Fondsgesellschaft, wovon der Berater nichts mehr sieht. „Ab dem zweiten Jahr beginnt also die Ersparnis aus der Differenz der Managementgebühren bei der Honorarberatung“, so Giefing.

Weitere Artikel

Kapitalerhöhung und Börsenpläne: BIOGENA startet in die nächste Wachstumsphase

Weiterlesen: Kapitalerhöhung und Börsenpläne: BIOGENA startet in die nächste Wachstumsphase